令和4年(第72回)税理士試験から、合格発表までの記録です。

令和4年(2022年)8月:自己採点と感想戦

試験が終わった数日後、いつも通りの自己採点。

消費税法

第一問:23点(問1:11点、問2:12点)

第二問:30点(問1:22点、問2:8点)

合 計:53点

ボーダー:62点

合格確実:70点

法人税法

第一問:28点(問1:15点、問2:13点)

第二問:33点

合 計:61点

ボーダー:64点

合格確実:76点

相続税法

第一問:44点(問1:21点、問2:23点)

第二問:30点

合 計:74点

ボーダー:66点

合格確実:75点

消費税は、そもそも理論を覚え切れていない。

事例問題も、合っていたのは5問中3問。明らかに対策不足です。

法人税は、1年目としては悪くない出来。

ただ、ボーダーに僅かに届かない。受かっていてもおかしくないけど、確実とも言えない。

相続税は手応えがありました。

計算が想定よりも取れていませんでしたが、それでも合格確実ラインには「ギリ乗っている」はず。

大丈夫。と自分に言い聞かせるような自己採点でした。

令和4年(2022年)9月~11月:消費税と法人税の現状維持

自己採点の段階で、だいたいの見立ては立っていました。

- 相続税は受かっていそう

- 法人税は微妙

- 消費税は厳しい

となると、来年は「4科目合格で、消費税と法人税をもう一度」の可能性が高い。

頭では分かっているのに、結果が確定しないと気持ちが入らない。

この3か月は、正直なところ、どこかだらだらしていました。

勉強をやめたわけではない。けれど“本気の歯車”が噛み合わない。

ちょうどコロナも落ち着き始めていた時期で、国内旅行に行ったりして、意識的にリフレッシュしていました。

受験生としては甘いのかもしれないけど、今の自分には、いったん息継ぎが必要でした。

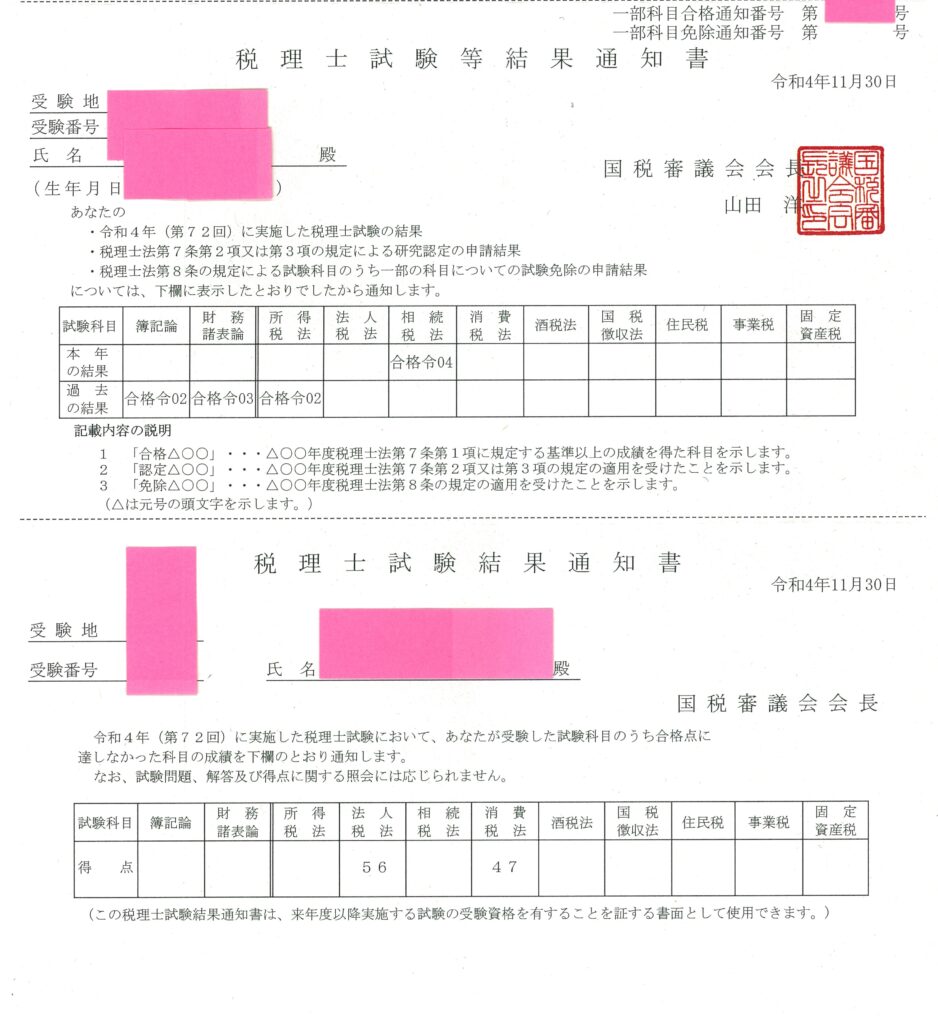

令和4年(2022年)11月30日:合格発表

合格発表はこの年から水曜日。

土曜日の普通郵便配達がなくなった影響でしょうか…

結果は、こうでした。

- 相続税:合格

- 法人税:あと4点届かず

- 消費税:やはり点数が低い

相続税は予想通り。

嬉しい、というよりまずは ホッとした というのが正直な感覚でした。

最難関と言われる科目で、「合格」できた。

一方で法人税。あと4点。

悔しいですが、ここは割り切るしかありません。

消費税は、やっぱり。

勉強の仕方が甘かった。理論も事例も、点になる形まで作れていなかった。

ここで、どうしても一度は考えてしまう “たられば” があります。

相続税と法人税、あるいは相続税と消費税──

どちらか2科目に絞っていたら、もう1科目取れていたかもしれない。

でも、終わった試験は戻らない。

重要なのは「次に同じミスをしないこと」です。

この年の結果で、ひとつ確信したことがあります。

税法は、理論ができれば合格できる。

計算がボーダーちょい下でも、理論で押し上げられる。

逆に理論が崩れると、計算が良くても落ちる。

つまり、税法科目攻略の鍵は──やっぱり 理論暗記 だ、と。

ここで改めて腹を括りました。

「6科目官報」を目指す。

そのために、理論から逃げない。

あとがき

相続税法に合格したことは素直に嬉しかったです。

最難関の科目に合格できた自信がつきましたし、何より相続税法に合格していると一目置かれたりしますので。

この結果から、「税法は、理論ができれば合格できる」という税理士試験においてとても重要なことを教わりました。

理論から逃げないこと──今振り返ってみても、税法科目の受験において、1番大切なことです。

次の年、その覚悟がどんな結果を生んだか──続きへどうぞ。