令和1年(第69回)税理士試験の合格発表から、令和2年(第70回)税理士試験までの記録です。

令和1年(2019年)12月:悔しさと諦めの狭間で

簿記論は59点。

寝不足じゃなければ、あと1つくらい正解できていたかもしれない。

そう思えば思うほど、

「あと1点のために、もう1年か…」という気持ちが重くのしかかりました。

「税理士試験、やめようかな」──本気でそう思っていました。

所得税は、昨年よりも2点が上がっていましたが…

──2点上がっている?

- 理論は3割~4割しか書けなかった

- 計算も1枚白紙で提出した

- これまでの試験で1番手応えのなかった

そんな所得税の点数が57点。

一方、昨年は「それなりにできて」で55点。

──これが相対評価なのか。

前から、税理士試験は相対評価であるとは聞いていましたが、実感したことはありませんでした。

ですが、今回の結果で理解できました。

自分が書けなかった理論は、他の人も書けていない。

後半が白紙だらけなら、前半の配点が相対的に大きくなる。

だから自分の点も、出来以上に高くなる。

そして、ひとつの感覚が芽生えます。

「試験の解き方さえ間違えなければ、合格できる!」

所得税の点数を見て税理士試験のコツを掴んだ気がしたので、決めました。

もう1回だけやる。それでダメなら、撤退する。

令和2年(2020年)1月:勉強法を全面的に見直す

ちょうど、応用の総合問題集も発売されていたので、今さらながら、勉強方法の刷新を試みました。

計算のルール

- 簡単な項目は1つも落とさない(取りこぼしゼロを前提にする)

- 制限時間の8割で解く(解答できない部分は捨て問になることを身体に覚えさせる)

- 同じ問題を2日連続で解く(記憶を“作業レベル”に落とす)

理論のルール

本試験と同じ状況を作るために、椅子に座って、ひたすら文章を“思い出す”。

書く以前に、頭の中で再生できる状態を作る。

効かなければ方法は変える──ただし、まずはこれでやり切る。

そしてもう1つ。

スマホ中毒になりつつあったので、勉強中はタイムロッキングコンテナを使って物理的にスマホを封印していました。

令和2年(2020年)2月:新型コロナウイルス

1月から世間を賑わせていた新型コロナウイルスが、とうとう日本でも混乱を招く事態に。

確定申告の期限も延長され、なんとも不透明な状況が続きました。

こんな時だからこそ、自分のやるべきことを淡々とこなすしかないので、家にこもって勉強を続けました。

令和2年(2020年)4月:緊急事態宣言

4月7日、安倍首相から緊急事態宣言が発令されました。

今後こんな経験をすることはないでしょう。

仕事は交代でリモートワークとなり、通勤時間がなくなった分勉強に集中できました。

計算については、この頃から「ミスの癖」が言語化できるようになってきました。

今年が最後になるかもしれない。だから小さな対策でも徹底しました。

- 日本語を読み飛ばす/読み間違える → 指で文章を追い、1文字ずつ読む

- 同じ数字が続くと読み間違える(例:977を997と間違える)→ 一度目を離し、ゆっくり数字を読む

- 最後の最後で気が抜ける(転記ミス等) → その場で2〜3回チェックする

理論は「机に座って思い出す」方法が、なぜか異様に記憶に残ります。

所得税はこのままいけばほぼ暗記できそう。

ただし時間がかかる。財表の理論まで辿り着けるかは分かりません。

- 平日は理論暗記+簿記論の個別問題

- 土日祝は3科目の計算

このリズムが、崩れずに回り始めました。

令和2年(2020年)5月:静かなゴールデンウイーク

緊急事態宣言による外出自粛要請で、どこにも行けないゴールデンウイーク。

でも受験生は、緊急事態宣言がなくても勉強でステイホームしているので、あまり影響はなかったはずです。

渋谷のスクランブル交差点に誰もいない映像を見ることは、後にも先にも今回だけでしょう。

簿記論の苦手論点は、基礎的な問題を1週間ほど、毎日解くことで克服できることが分かってきました。

これまでは、単純に反復が足りなかったみたいです。

財表の計算問題は、安定して8割取れるようになってきました。

理論は、所得税の関係でまだ覚えきれていないですが、試験では十分戦えそうです。

所得税は計算問題を仕上げて、理論暗記の比重を高めていくことになります。

令和2年(2020年)6月:本試験に向けた「自分ルール」

これまでの税理士試験では、ざっくりとした時間配分で臨んできましたが、

解く順番と時間配分をきっちり決めて、ルーティン化することにしました。

簿記論

1.第三問:50分(60分で強制終了→ 第一問へ)

2.第一問:20分(25分で強制終了→ 第二問へ)

3.第二問:20分(25分で強制終了→ 残りで拾えるだけ拾う)

財務諸表論

1.計算:70分(75分で強制終了→ 理論へ)

2.理論第一問:15分(20分で強制終了→ 第二問へ)

3.理論第二問:15分(20分で強制終了→ 残りで拾えるだけ拾う)

所得税法

1.理論第一問:20分(25分で強制終了→ 第二問へ)

2.理論第二問:20分(25分で強制終了→ 計算へ)

3.計算第一問:30分(35分で強制終了→ 第二問へ)

4.計算第二問:30分(35分で強制終了→ 残りで拾えるだけ拾う)

解答時間を強制的に区切ることで、時間切れで手を付けられなくなることを防ぎます。

練習のため、毎回時間をメモすることにしました。

簿記論は過去問を使って、時間配分と取捨選択の精度を上げていきました。

令和2年(2020年)7月:心療内科へ

昨年は、試験前日に緊張で眠れず、初日の簿記論と財表は寝不足で受ける羽目になりました。

今年は同じ失敗を繰り返さないために、睡眠薬をもらおうと心療内科へ。

事情を説明すると、意外と同じような悩みの方が結構いるらしく、睡眠導入剤を処方してもらえました。

人生初の睡眠薬ですが、効果はバッチリでした。これで試験当日は万全の状態で望めそうです。

大原の公開模試を受けてみると、3科目とも上位10%のレベルにいました。

理論は、所得税はほぼ暗記、財表は6割程度で本試験に臨むことになりそうです。

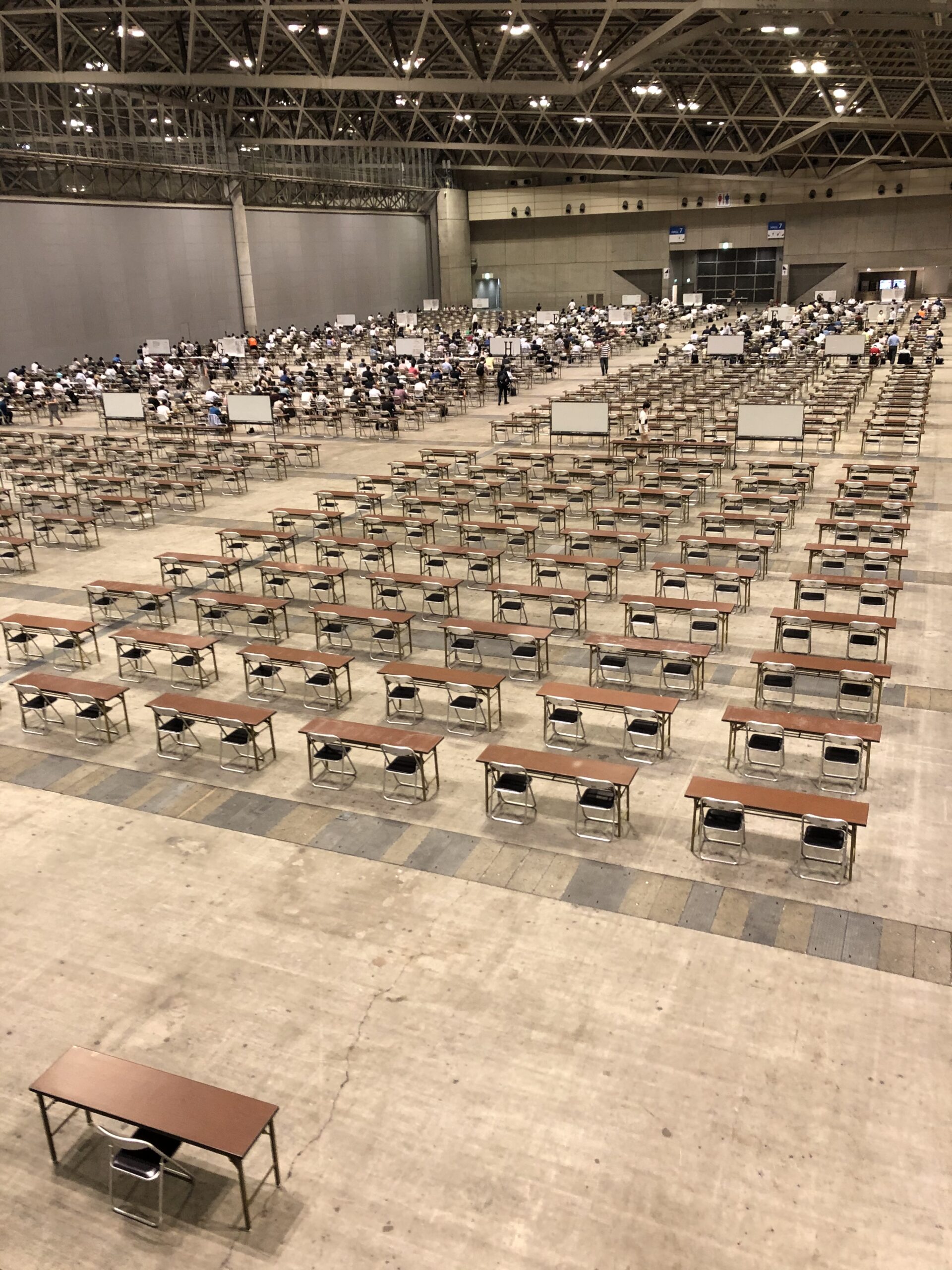

令和2年(2020年)8月18日:第70回税理士試験

前日は睡眠薬のおかげで早く眠ることができたので、体調は万全です。

新型コロナウイルスの影響で、試験会場ではサーモグラフィーによる体温測定が行われ、試験中はマスクの着用が義務付けられました。

また、感染予防の観点から、今までになく広い受験会場(幕張メッセ)での実施でした。

簿記論

素読み

第一問

問1:推定簿記→15分

問2:純資産→10分

第二問

問1:在外支店→10分(おそらく捨問なので最後に解く)

問2:リース→10分

第三問

通常の総合問題→65分

予定通り、第三問から解きはじめる

・第三問

予定通り第三問から開始。

預金は簡単。仮払金・一般商品売買・売掛金・レンタル固定資産は、理解に時間がかかりそうなので飛ばす。

有価証券・ソフトウェア・賞引・退引・法人税は簡単なので、2回確認する。

ここまで解いて43分経過。

飛ばした項目で、仮払金・棚卸資産・レンタル固定資産を解いて、60分経過したので、切り上げて第一問へ。

・第一問

問1 最初見たときは面倒な問題かと思ったが、解きはじめると、そうでもなかった。1つ空欄で次へ。

75分経過

問2 新株予約権・自己株式・有価証券などの基本問題で、仕訳は難しくはないが、剰余金処分の仕訳で端数が生じて焦る。

何回電卓を叩いても、500円が生じてしまう(答案用紙は千円単位)ので、「.5」で解答。

90分経過したので途中で第二問へ

・第二問

問2 リースの借手と貸手の問題。

貸手側の科目がいつも分からなくなるが、選択肢にあるので、特に詰まることなく、全部解答。

105分経過。

問1 (1)と(2)を解答したとこで、残り10分のアナウンス。

(3)と(4)は半分埋め、タイムアップ。

「取捨選択は間違っていない」

試験を終えた時点で、“受かったかもしれない”と思えました。

財務諸表論

素読み

第一問

包括利益→20分

第二問

問1 概念フレームワーク→10分

問2 資産除去債務→10分

第三問

製造業の総合問題

科目を書かせる箇所が、かなり多い。

→75分

計算から解きはじめる

・第三問

計算から開始。

頭から順番に解いていく。

有価証券までは特に詰まることなく、順調に解けるが、ボリュームが多いので、思ったよりも時間がかかる。

棚卸資産は、製造業で整理に時間がかかるため、飛ばして固定資産へ行くが、減損に遊休資産があり、ここも飛ばすことに。

事業譲受以外は最後まで解答し、70分経過したので理論へ。

理論へ

・理論第一問

穴埋めが2つ分からず、包括利益以外の文章は作文になってしまった。

・理論第二問

問1

穴埋めは完答したが、リースの文章はうまく書けず。

残り10分。

問2

穴埋めは完答したが、資産除去債務の文章を作文しているところでタイムアップ。

計算ができていれば受かっているはず。

初日の試験はまずまずの手応えでした。

会場が今までで1番遠かったので、明日の所得税の試験に備えて早めに休むことにします。

所得税法

答案用紙に「平均課税の適用判定」が印字されていてビビる。

でも計算するスペースがない。判定して適用なしと予想しておく。

「照明が暗い」という理由で、試験開始が30分遅れました。

この間にトイレに行く人が多数。

税理士試験では初めての出来事でした。

素読み

<理論>

問1 給与所得控除と特定支出控除→25分

問2 馬券の払戻金の所得区分→25分

<計算>

問1 事業所得中心→30分

問2 譲渡所得中心→30分

理論から解答。

・理論問1:給与所得控除と特定支出控除

給与所得控除は、概算経費である旨を説明し、ベタ書き。具体的な控除額は書かず。

特定支出もベタ書きしたが、6つしか書けず、どうしても1つ思い出せなかったため問2へ

・理論問2:馬券の払戻金の所得区分

一時所得をベタ書きしつつ、場合によっては雑の可能性…という方向性で組み立てる。

40分経過したが、あと少しなので、最後まで書く。

一時所得と雑所得の場合のそれぞれの所得の金額を説明し、具体的な金額を書いたところで計算へ。

50分経っていない。「お、これはいけるかも?」

・計算問1

売上の集計に手間取ってしまったが、ポイントと立退以外は、特に手を止めることなく解答。

所得拡大は直前に復習しておいてよかった。

85分経過

・計算問2

解答欄がよく分からないところがあったが、ほぼ全て解答。

残り57秒で、買換特例の計算式を思い出し、譲渡所得に解答して、タイムアップ。

できた~!

合格を確信した瞬間でした。

あとがき

この年に変えたのは、勉強量ではなく発想でした。

「満点を取る勉強」から、「相対評価で上位に入る勉強」へ。

必要なのは、“全ての問題を回答すること”ではなく、

「受験生の中で上位10%に入る答案を書くこと」

- 時間配分を固定し、迷いを消す

- 取れるところを落とさない

- できないところは勇気を持って捨てる

- 理論は「書く前に思い出せる」状態を作る

- そして、睡眠まで含めて当日の再現性を上げる

「あと1点」のために徹底的にやりました。

次回は、試験後の自己採点と、合格発表。

そして、ついに──「初合格」の話へ続きます。