令和3年(第71回)税理士試験の合格発表から、令和4年(第72回)税理士試験までの記録です。

令和4年(2022年)1月:6科目チャレンジ

残り2科目合格すれば終わる。

──それなのに、法人税の勉強を始めてしまった。

それは「必要だから」です。

税理士を目指すなら、法人税を避け続けるのは正直どこか気持ち悪かった。

だったらもう、やるしかない。

税法3科目を同時に受けて、6科目合格に挑戦する。

もちろん、無謀な挑戦と分かっていました。

法人税が重すぎて無理そうなら、撤退して消費税と相続税の2科目に絞る。

そういう“逃げ道”も用意した上でのスタートでした。

令和4年(2022年)2月~3月:思っていたよりもハード

毎年この時期は確定申告で繫忙期でしたが、資産税専門の税理士法人は確定申告の数は多くなく、そこまで忙しくありませんでした。

この時期は毎年残業で勉強時間が取れないことが多かったので、だいぶ助かりました。

法人税の講義が週に2コマあるため、

平日は3科目の理論暗記のみ

土日祝で法人税の講義視聴と3科目分の計算問題を解く

という超ハードスケジュールで進めていました。

働きながら税法3科目は無理です。良い子は真似しないように。

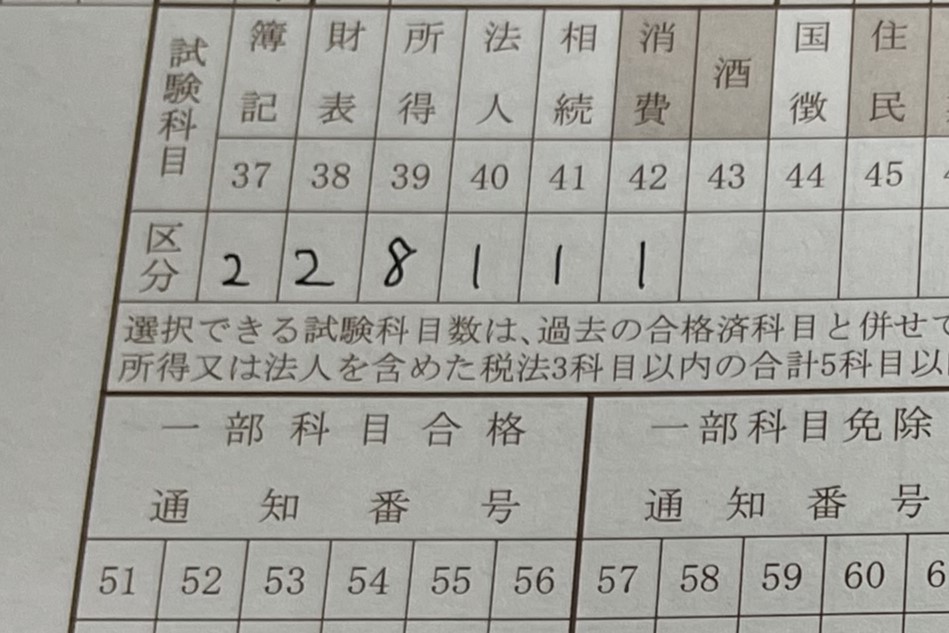

令和4年(2022年)4月:税理士試験の申し込み

とりあえず、申し込みは3科目。

受験申込書の科目欄って、普通は「1」か「2」しか書かない。

でもこの年は、初めて「8」を書きました。

これで、3科目のうち2科目合格しても合格証書は発行されず、免除申請となります。

いずれにしても税理士になれるので、あまりこだわりはありませんでした。

令和4年(2022年)5月:3科目受験の現実

こんなにゴールデンウィークをありがたく思った年は、たぶんありません。

とにかく、勉強時間を捻出する。それが最優先でした。

この期間、かなり追い込みました。

でも、やればやるほど“3科目受験の現実”が見えてきます。

- 計算を回すだけで時間が消える

- 理論に入る体力が残らない

- 3科目それぞれに「覚えるべきAランク」が山ほどある

そして薄々、こう感じ始めます。

3科目とも、理論が間に合わない。

例年なら「残り1か月」で襲ってくる焦りが、もう5月の時点で来ていました。

この段階で、勝負はかなり危うかったと思います。

令和4年(2022年)6月:理論を絞る

6月に入ると、ようやく“あきらめる範囲”が見えてきます。

相続は実務で触れている分、理論暗記が思ったより進みました。

一部の納税猶予を除けば、ほとんど(60題程度)暗記できそう。

一方で、法人税を始めた影響が、消費税の理論暗記に直撃します。

残り2か月で現実的に持っていけるのは、

- 消費税:30題

- 法人税:60題

このあたりが限界。

法人税の時間配分は、理論45分・計算75分を目安にすることにしました。

令和4年(2022年)7月:心身ともに限界が近い

税法科目の勉強として、

「平日は理論を回して、休みの日に計算を解く」

この型自体は有効だと思います。

でも、3科目はさすがに無理でした。

理論は3科目合計で150~160題を暗記。

計算もボーダー前後は取れるレベルまで持っていけた。

それでも、なぜか合格できる自信がない。

理由は単純で、忙しすぎて、全体像が見えなくなっていたからです。

何が強くて、何が弱いのか。

どこで点を落とすのか。

自分の現在地が分からない。

令和4年(2022年)8月2日:第72回税理士試験

2日目が朝早いため、初日は11時頃起床。

消費税法

納税義務の有無の判定で3枚もあるので、時間配分に気をつけます。

まずは素読み

<理論>

問1

(1)特定課税仕入の対価の返還等の税額控除

(2)価格の表示

→ (1)は、概要と書類の保存しか覚えていない。

(2)は、そもそも覚えていないので、作文にするしかない。

20分くらい?

問2

(1)三国間取引

(2)特許権の譲渡

(3)券面のない株式の譲渡

(4)非居住者に対する金銭の貸付

(5)電気通信利用役務の提供

→ 5分×5でギリギリいけるか?

<計算>

問1

・納税義務の判定が大変

・軽減税率

・原則課税

→ 分量が凄まじい。60分でも終わらない可能性大。

問2

・簡易課税

・軽減税率

→ 簡易の計算過程まではやっている時間なさそう。

計算に時間がかかりそうです。とりあえず、40分間は理論を書きます。

・理論問1

(1)税額控除と書類の保存しか書けず。

(2)すべて税込表示が必要と作文。2行程度

15分経過

・理論問2

(1)最初は国外取引(不課税)と考えたが、「船荷証券」が記載されていたため、国内取引と解答

(2)輸出免税で解答

(3)国外取引(不課税)で解答

(4)非課税売上で解答

ここで40分経過。あと1問なので、5分使って理論を終わらせる。

(5)事業者向け電気通信利用役務の提供で解答

45分経過。時間的には、いけるかも?

・計算問1

納税義務の判定

正解できる人はいなさそうなのと、パッと見でどの免除の特例が適用されるか分からなかったので、

それぞれ、基準期間・特定期間・期首資本金だけ解答。当課税期間の判定では、「分割等の特例により、納税義務あり」とだけ記載。

50分経過。

「酒類」と「飲食料品」に気を付けて、ひたすら仮計算表に転記していく。

それにしても取引が多すぎます。特定課税仕入、課税貨物、仕入返還、引取還付、全部ある。

一通り書き写したところで、85分経過。思ったより時間がかかっている。

課税標準、消費税額、課税売上割合、売返と中間納付を解答し、97分経過。

10分かけて、課税仕入の区分の転記と個別・一括の判定まで終わらせる。

・計算問2

納税義務・簡易課税の判定と課税標準、消費税額、貸倒回収、簡易の区分、売返、貸倒を、いけるところまで解答します。

納税義務・簡易課税の判定が終わったところで、残り10分のアナウンス。

取引自体は多くないが、軽減税率が混ざっているため、頭が混乱する。

焦りつつも、簡易の区分、売返、貸倒を解答できたが、ここでタイムアップ。

理論もあまりできていないので、厳しいかも。

明日は朝早いので、睡眠薬(睡眠導入剤)を飲んで早めに寝ることにします。

法人税法

計算は1題だけのようなので、理論を終わらせて残った時間を計算にあてる方針でいきます。

「始めてください」の合図で、素読み

<理論>

問1

(1)受配の益金不算入

(2)みなし配当(外国子会社配当等の益金不算入には気づけなかった)

→ (1)は、覚えているので書けそう

(2)は、細かい部分は厳しいが、ある程度は書けそう

25分くらいか。

問2

(1)繰戻還付

(2)清算事業年後

(3)子会社の欠損金の引継ぎとの子会社株式の譲渡損益について

→ 全体的に半分くらいは書けそう。申告書の提出期限や事業年度も聞かれているので、通常の理論より時間がかかるかも。

こちらも25分くらいか。

<計算>

1題しかないので、分量は多い。事業年度変更をしている。難易度はやってみないと分からないので、最低でも60分は必要。

まずは理論を40分間解答します。

・理論問1

(1)

① ベタ書き。

② 短株はベタ書き。取得予定の自己株式に係るみなし配当については、適用がないことは知っていたが、理論として覚えていないので、作文で解答。

③ ベタ書き

(2)

① みなし配当をベタ書き。

② 金額と計算は、ぱっと出てこなかったので、白紙。法的な理由は、有価証券の譲渡損益だけ書いた。

30分経過。意外と時間がかかってしまった。

・理論問2

(1)全体的に解答できたが、解散した場合は書かず。

(2)

① 事業年度は解答できた。

② 解散しているので、中間申告書は提出義務なしと解答。確定申告書の提出期限は、1月延長で解答。解答欄が狭く、やや不安になる。

ここで40分経過したので、(3)は白紙のまま計算へ

・計算

【資料1:租税公課】難しくはないが、修正申告をしているため、少し時間をかけて解答

【資料2:外貨建資産】為替予約は飛ばして、他は解答

【資料3:役員給与】みなし役員の判定に自信がないが、とりあえず解答

【資料4:減価償却】償却率の改訂は覚えていないので、分かるところだけ解答したが、ほぼ白紙に。

【資料5:暗号資産】暗号資産は問題を読んでもよく分からなかったので、付随費用の計上漏れだけ解答

【資料6:寄附金】特に難しくなく、解答

別表1の外税を記載したところで、残り10分のアナウンス

理論問2の(3)は、覚えていなかったので、理論には戻らないことに。

計算で飛ばした為替予約を解答して、タイムアップ。

微妙かな。

相続税法

昨年と同様に理論の答案用紙が4枚しかない。

計算は、生前贈与加算の解答欄がないので、解ききれるかもしれない。

まずは素読み

<理論>

問1

事例理論。生前贈与が中心?

→ 解答用紙が2枚しかないため、柱上げをしてから解答する。

25分くらいあればいけるかも

問2

非上場株式の納税猶予の特例

→ ベタ書きなので、20分くらいでいけそう

<計算>

土地が少し複雑な気がするが、ボリュームは少し多いくらい。時間があれば、解ききれるはず。

いつも通り、理論を40分間解答します。

・理論問1

・3年超のため生前贈与加算(暦年)なし

・精算課税の適用あり、贈与税額控除は還付もある。

・教育資金贈与の非課税・贈与者死亡時の取り扱い

を条文をあてはめて解答。贈与税は具体的な金額も記載。

理論で初めて答案用紙の最後の行まで書きました。

27分経過

・理論問2

趣旨を「円滑」の単語を入れて作文しつつ、納税猶予はベタ書き。

45分経過。理論は振り返らずに、残りの時間を全て計算にあてます。計算が出来れば受かるはず。

・計算

親族図が少し複雑だが、法定相続人の数を間違えなければ何とかなるので、ゆっくり確認する。

先に2割加算と未成年者控除を記載して、問題を最初から解いていく。

宅地はちょっと難しそうなので、できるところは慎重に。

小宅は、宅地が間違っていると芋づる式に間違えるので、深追いせず前へ。

非上場株の単元株はよく分からないが、1株あたりは変わらないはず、と割り切って進める。

純資産価額が大きくなり、少し不安に。

相続税の総額の計算を埋めていた時に、残り10分のアナウンス。最後まで解ききれる。

配偶者の税額軽減の計算が終わって、残り40秒。

納付税額まで書ききって、タイムアップ。

いくら相続税の受験生のレベルが高いとはいえ、理論はほぼ完璧。

計算が耐えてくれれば、受かっているはずです。

最後に自分を少しだけ褒めます。

働きながら3科目受験にしては、上出来ではないでしょうか。

あとがき

この年で感じたのは、知識量や勉強時間の不足よりも、もっと根本的なところでした。

物理的に無理なものは無理。

税法3科目は、「努力」より「設計」が先に折れる。

平日は理論、休日は計算。

やり方はおそらく理にかなっています。

ただやはり3科目になると、回しているつもりでも“薄くなる”。

薄くなった理論は、本番で簡単に崩れます。

消費税の理論はBランクから出題されました。

覚えているはずでしたが、合格答案を書くことができませんでした。

一方で、相続税は手応えがありました。

「理論を最後まで書き切った」あの感覚は、明確に次へ繋がります。

次回はこの“無謀な挑戦”が、どう返ってきたのか。

そして、どの科目が前に進んだのか──その答え合わせに続きます。