令和3年(第71回)税理士試験から、合格発表までの記録です。

令和3年(2021年)8月:自己採点と感想戦

試験後、いつも通り自己採点をしました。

結果はこうです。

財務諸表論

第一問:17点

第二問:14点

第三問:38点

合 計:69点

ボーダー:60点

合格確実:70点

消費税法

第一問:27点(問1:19点、問2:8点)

第二問:39点(問1:29点、問2:10点)

合 計:65点

ボーダー:68点

合格確実:80点

相続税法

第一問:17点(問1:15点、問2:2点)

第二問:32点

合 計:49点

ボーダー:55点

合格確実:65点

財表は「合格している」と思ってよさそう。

問題は、消費税と相続税でした。どちらもボーダー以下。正直、厳しい。

……とはいえ、消費税だけは、うっすら可能性が残っている気もしていました。

あの問題──例の「準ずる割合」を解いたことが、吉と出るか凶と出るか。

この時点では、まだ結論が出ません。

ただ、自己採点を終えた瞬間に、ひとつだけ確信したことがあります。

来年、官報合格を狙える位置にいる。

迷わず次の準備に入ることにしました。

令和3年(2021年)9月:法人税の勉強開始

合格発表までの期間って、いちばん中途半端です。

「次をやるべき」と分かっているのに、落ちるかもしれない科目に手をつけるのが、どうにもつらい。

消費税と相続税の勉強にも飽きてしまって、気持ちが前に進みませんでした。

だから、気分転換も兼ねて法人税の勉強を始めることにします。

実務では触れているのに、知識がどこか中途半端なままの税目。

「税理士になるのに法人税が分からないのは恥ずかしい」──その感覚が背中を押してくれました。

今回はTACです。

消費税はTAC、所得税と相続税は大原でやってきたので、税法のバランス的にも“2科目ずつ”にしておきたかったんです。

そして年内は、消費税と相続税のことは忘れて、法人税に集中することにします。

令和3年(2021年)10月~11月:所得税が法人税を助けてくれた

法人税は「ボリューム最強」と言われがちで身構えていましたが、意外と学習は順調でした。

所得税で既に触れていた減価償却、繰延資産、貸倒引当金などの論点は、法人税でも出てくるからです。

「見たことある」が多いだけで、進み方がぜんぜん違う。

そして理論。

題数だけで言えば法人税が一番多い。

だからこの時点から、Aランク理論の暗記もスタートしました。

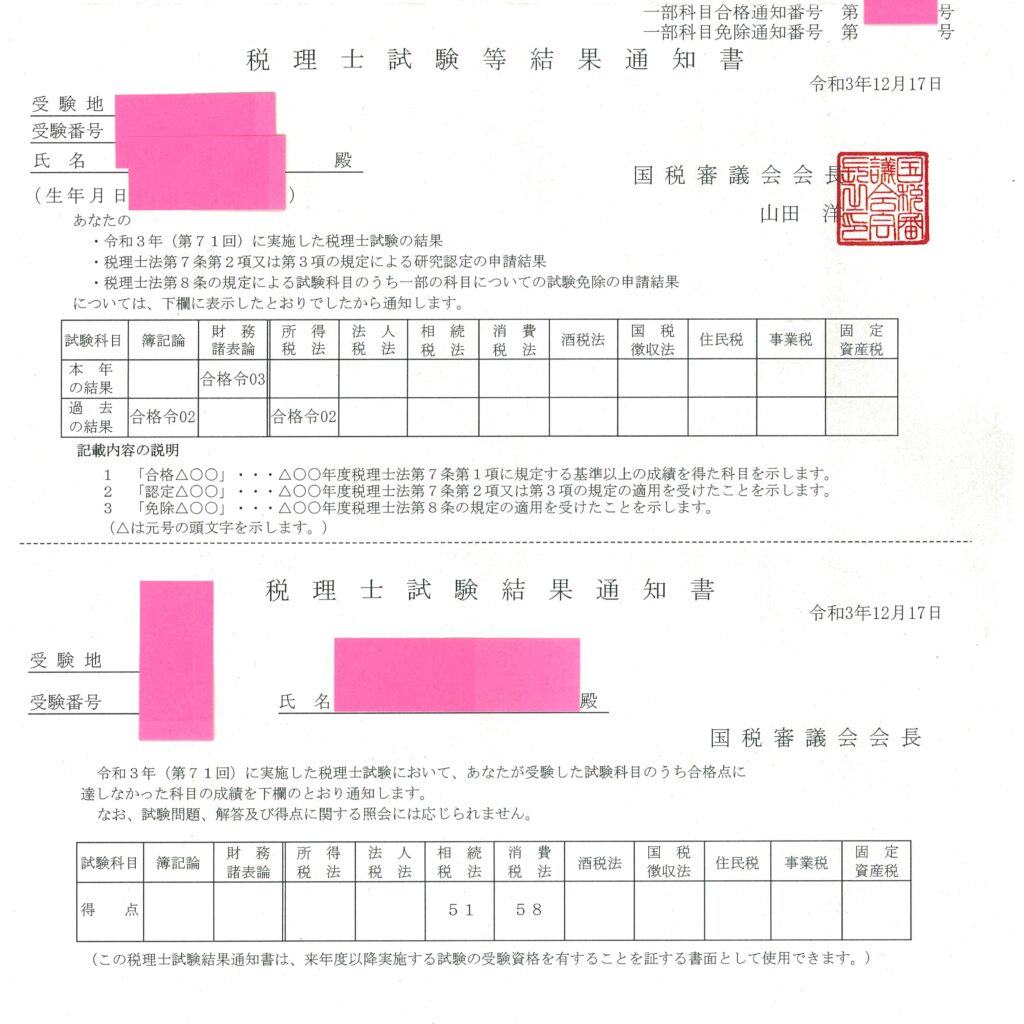

令和3年(2021年)12月17日:合格発表

地味に時代の変化がありました。

普通郵便が土曜日に配達されなくなった影響で、通知が届いたのは週明けの月曜日。

でも、毎年のことで慣れたせいか、開封の緊張はそこまでありませんでした。

結果は――

- 財務諸表論:合格(4回目でようやく)

- 消費税法:あと2点届かず

- 相続税法:不合格(ただし思ったより点数は高め)

まず、財表。

やっと取れました。これで 2科目→3科目。

そして消費税。

この年の反省点は、はっきりしています。

「準ずる割合」は、解くべきではなかった。

初出論点にビビって、捨てる勇気が持てなかった。

明らかな取捨選択ミスです。

いつも通り理論から解いていれば受かっていたと思います。

相続税は、手応えほど悪くありませんでした。

「持分の定めのない法人」の理論を書けた受験生が少なかったからだろう。

そんな冷静な分析もできるようになりました。

そして、財務諸表論の合格はとてつもなく大きい。

- 必須科目は合格済

- これで「好きな科目」を選べる

- 3科目になったことで、大学院(院免)も選択肢に入ってくる

ただ私は、この時点で“大学院に行く”つもりはありませんでした。

税理士試験の勝ち方が分かってきた。

だから院免は、最後の手段として残しておきます。

あとがき

財務諸表論に受かったことは、もちろん嬉しいです。

でも、この回でいちばん大きかったのは、合格そのものより──

「自分は、相対評価の試験で勝てる」

という感覚が、ようやく“確信”に変わったことでした。

そして、消費税法をあと2点で落としたことは、今でも忘れられません。

それは単なる「惜しい不合格」ではありません。

合格レベルの実力があっても、当日の判断ひとつで不合格になる。

税理士試験の本質を、真正面から突きつけられた出来事でした。

「準ずる割合を解くかどうか」

その一瞬の選択が、合否を分けた。

本来なら、いつも通り理論から固めるべきだった。

自分の勝ちパターンは分かっていた。

でもあのときの私は、

「初出論点を捨てたら受からないかもしれない」

という不安に負けました。

あと2点。

あのとき、理論から解いていれば

あのとき、いつもの順番を守っていれば

たった一つの選択

たった数秒の判断

──それで、また来年。

知識量や努力量だけでは足りない。

本番での判断力まで含めて、はじめて“実力”なんだと学んだ年です。

それでも財表に合格し、3科目合格者になったことで、ようやく税理士試験の終わりが見えてきました。

次回は、消費税、法人税、相続税の3科目受験。

「なぜ3科目も受けるのか?」という疑問は頭の片隅に追いやって──続きをご覧ください。