苦しい理論暗記の先に待っているのが応用理論と事例理論です。

今回は難易度の高い応用理論について、国税4科目に合格した経験から具体的な対策をシェアしたいと思います。

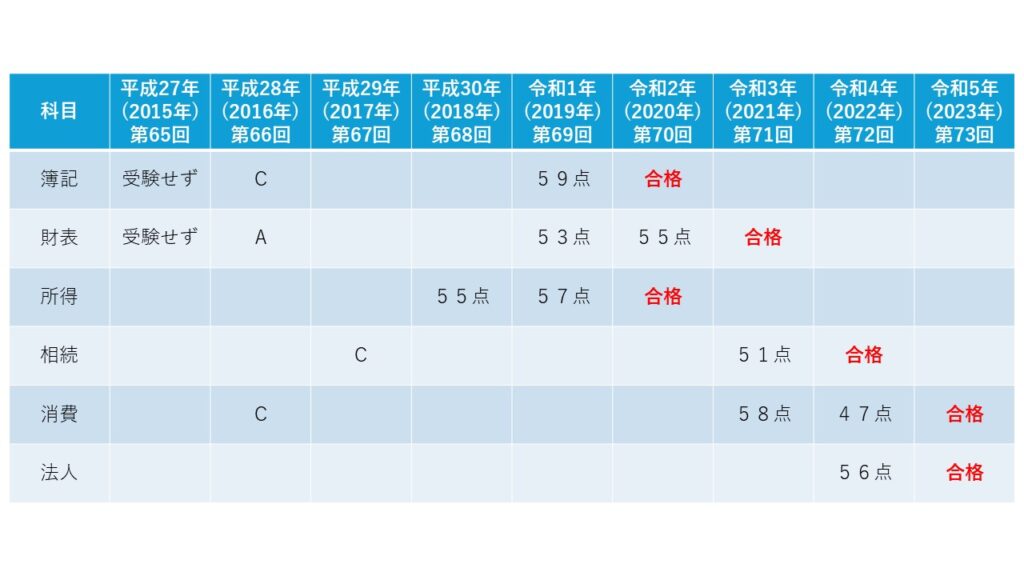

こちらが私の受験歴です。

応用理論とは

初学の方は、応用理論って何?という感じだと思いますので、簡単にご説明します。

税理士試験の理論の問題には、大きく分けて3つのカテゴリーがあります。

ベタ書き理論については、理論暗記の精度が合否に直結しますし、覚える以外の対策がないので、なるべく早く覚えましょう。

他方、応用理論は、複数の論点を引っ張り出す必要があるので、難易度は格段に上がります。

「問題文はなんとなく理解できるけど、何を書けば良いか悩んでいるうちに時間が経過してしまい、結局何も書けなかった。」

というようなことが起きるのが応用理論です。

ちなみに、こんな問題です。

・所得税法

平成26年度(第64回)税理士試験

1 事業所得と雑所得の所得区分について説明をしなさい。

その上で、それぞれの所得計算において共通する取扱い、異なる取扱いについて対比させる形で述べなさい。

2 事業用固定資産が棚卸資産であるか、あるいは棚卸資産以外の資産であるか、により生じる課税上の異なる取扱いについて述べなさい。

・相続税法

平成30年度(第68回)税理士試験

問1 相続税法において、個人以外の者に相続税を課すこととされている規定について、それらの内容及び計算方法をそれぞれ説明しなさい。

・消費税法

平成30年度(第68回)税理士試験

問1

(1) その課税期間に係る基準期間における課税売上高が1,000万円以下である場合(その課税期間に係る基準期間がない場合を含む。)であっても、消費税法第9条第1項の規定が適用されずに、課税資産の譲渡等及び特定課税仕入れについて納税義務が課される課税期間について簡潔に述べよ。

※ 消費税法第9条第1項の規定が適用されないこととなる各規定において、各規定が一定の法人を対象とする場合の当該法人の定義(該当要件)及び消費税法施行令の内容については触れる必要はない。

また、相続、合併、分割等があった場合の納税義務の免除の特例についても触れる必要はない。

・法人税

ここ最近出題されていないため割愛します。

この応用理論について、誰でも簡単にできる対策をご紹介します。

具体的な対策

普段の理論暗記から、カテゴリー別に覚えるだけです。

これだけかよ!言われなくても普段からやってるよ!という方は、これ以降見なくて大丈夫です。

予備校では、問題文を読み、その場で柱挙げをして内容を整理してから書き始めるようなことをレクチャーされますが、本試験でそれは無理です。

極度の緊張感の中で、初めて見る問題を冷静に分析し、覚えた理論を的確に抜き出して過不足なく解答するのは不可能です。

さらに、応用理論は解答に時間がかかるため、つい時間を使いすぎてしまい、他の問題を解く時間がなくなることがあります。

その結果、試験の途中で不合格を確信することも少なくありません。

予備校では、理論暗記の先に応用理論がある(ベタ書き理論を暗記しないと応用理論に進めない)ような教え方をされることが多いと思いますが、8回も受験した経験から言わせてもらうと、同時にやらないと絶対に間に合いません。

私が受験生時代に覚えたカテゴリーを載せておきますので、参考にしてください。所得税・相続税は理論サブノート、法人税・消費税は理論マスターです。

※最新の理論でカテゴリー分けをしていますが、税制改正の影響で理論が追加・削除された場合は適宜調整をお願いします。

※記載がない理論は捨てた理論になります。

所得税

①マイホーム特例と損失関係

②利子、配当、有価証券関係

③収入、所得、資産関係

④給与、退職、年金関係Ⅰ

⑤給与、退職、年金関係Ⅱ

⑥青色関係

⑦意義関係

⑧申告関係

⑨納税義務、特殊項目関係

法人税

①原則的な規定関係Ⅰ

②原則的な規定関係Ⅱ

②同族会社関係

③資産の評価関係

④国外関係

⑤圧縮記帳関係

⑥申告、欠損関係

⑦組織再編関係

⑧グループ法人税制・グループ通算制度関係

相続税

①納税義務関係

②非課税関係

③みなし取得財産関係

④課税価格の特例、精算課税関係

⑤税額計算、配偶者関係

⑥申告関係

⑦延納、物納、納税猶予関係Ⅰ

⑧納税猶予関係Ⅱ

消費税

①課税の対象関係

②納税義務の免除の特例関係

③税額控除関係Ⅰ

④税額控除関係Ⅱ

⑤申告、その他の特例関係

応用理論対策の本質

最近は応用理論の出題が少ないですが、もし出題された場合は、当たり前ですが他の受験生より書けないといけません。

応用理論は、「論点に気付く」、「論点の拾い漏れを防ぐ」ことが大切です。

10周くらいすると、カテゴリー別に覚えた理論が計算問題を解いている時にふと頭の中に出てくるようになりますので、相乗効果も期待できます。

ただし、冒頭でもお伝えした通り、応用理論は難易度が高いです。

応用理論対策の本質は、出題されても怖くなくなる(=分かる部分はしっかり書き、分からない部分は捨てて問題ないという自信を持てる)ように理論を暗記しておくことです。

日頃からカテゴリー別に覚えておけば、理論の横の繋がりが嫌でも身につきますし、何よりベタ書き理論対策も兼ねることができます。

1カテゴリーを1時間前後でまわせるようになれば(何も見ずに思い出すことができるようになれば)、理論は圧倒的に差をつけることができますので、最終目標にしてみてください。

※ベタ書き理論の記事でも記載しましが、全部覚えていない理論もたくさんありますので。

ちなみに私自身、1カテゴリーを1時間前後でまわせるようになった科目は全て合格しています。

誰にでもできる方法だと思いますので、取り入れてみてはいかがでしょうか。