税理士試験は相対評価です。

このことが分からずに4年間不合格を味わい続けました。

頭では分かっていても、試験本番では緊張と不安に狩られ、相対評価の試験であることが頭から抜け落ちてしまいます。

というわけで、小手先のテクニックではなく、相対評価という側面から、計算問題の解き方をレクチャーしたいと思います。

直感に従う勇気を持て

税理士試験で1番大切なのは、目の前の問題をただひたすらに解くことではなく、メタ思考で問題を取捨選択することです。

メタ思考って何?と思う方も多いと思いますので、AIに聞いてみました。

メタ思考とは「物事を俯瞰的に、客観的に捉える思考法」のことだそうです。

なんだか小難しい話になりましたが、これを税理士試験にあてはめると、

「問題を見た時に、受験生の正答率をある程度推測できること」になります。

受験チックに言えば、「Aランク〜Cランクを瞬時に判断できること」でしょうか。

所感ですが、計算については

Aランク→9割以上正解

Bランク→半分正解

Cランク→白紙(手を付けない)

これで十分合格ラインです。

※計算におけるAランクは、各科目の前半で勉強する範囲(TACや大原の計算テキストNo.1~No.4)と考えて問題ありません。

ただし、このことが分かっていても、年に一度の試験では、”この問題を解かないとまた来年かも”という不安に襲われBランクやCランクに手を出してしまい、まだ残っているAランクを解答できずにタイムアップという悲劇が起こります。

税法科目では計算過程に配点があることも考えられますが、簿財では答えを出さないと得点になりません。

当たり前ですが、本試験で手をつけた問題の答えが出せなかった場合、その時間は無駄になります。

直前期になると、とにかく問題を解くことで精一杯になり、”他の受験生はどのくらいできるのだろうか?”という視点が抜け落ちてしまいます。

そこで、誰にもできる簡単な方法がありますので、取り組んでみてください。

すばり、直感に従うという方法です。

そもそも論になりますが、ほとんどの問題において「受験生の印象」と「ランク」はイコールになります。

私は問題を見た時の印象によって、次のようにランク分けしていました。

解ける・すぐできそう→Aランク(絶対にミスしない)

面倒だな・長いな→Bランク(いったん飛ばす)

何これ?・見たことない→Cランク(一瞬で捨てる)

”それってあなたの感想ですよね?”と思われるかもしれませんが、実はこの印象はかなり重要です。

自分がそう感じたということは、他の受験生も同じ印象を持っているということですので、解答の順番を変えるだけで合格ラインに乗ることができます。

では、直感がどんなものか試してみましょう。

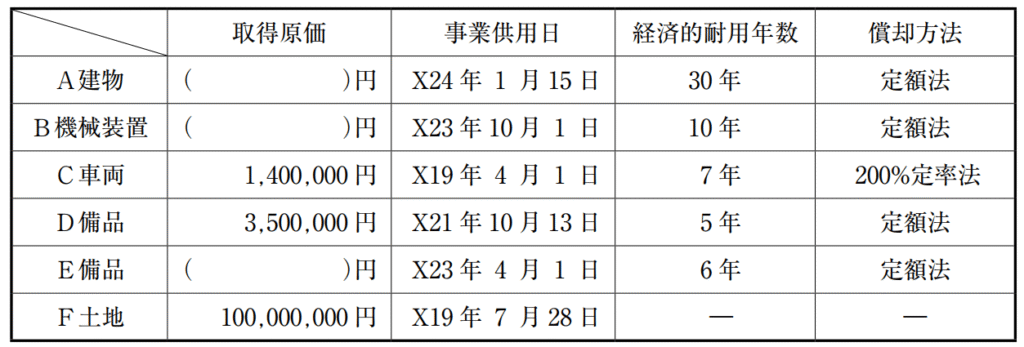

次の減価償却の設問について、直感でA~Cのランクをつけてみてください。(※解く必要はないです。)

事業年度はX23年4月1日~X24年3月31日

甲社が当期末において保有する有形固定資産に関する資料は次のとおりであり、当期の減価償却費の計上は未処理である。また、減価償却の処理は間接法を採用しており、過年度の減価償却計算は適正に行われているものとする。なお、有形固定資産の残存価額はゼロとする。

(1) A建物はX23年10月1日に18,000,000 円で購入し、X24年1月15日より事業の用に供しているものであり、購入代金を建物として処理している。当該建物購入に際して支出した仲介手数料540,000 円は期中においてその他営業費勘定で処理しているが、A建物の取得原価に含めるものとする。

(2) B機械装置は機械製造業者に12,150,000円で製造委託したものであり、X23年10月1日に完成・引渡し後、同日より稼働を開始している。期中において取得原価を建設仮勘定として処理しているが、機械装置勘定への振替処理が行われていない。

(3) C車両の減価償却計算においては、200%定率法の償却率は 0.286、改定償却率は 0.334 、保証率は 0.08680 を用いること。車両の減価償却累計額は1,036,150円である。

(4) D備品は税務上、定額法(耐用年数 7 年、残存価額ゼロ)で償却しているため、税効果会計を適用する。法定実効税率は30%とする。

(5) E備品は次の①~⑩により、当期から甲社が借手としてリースを行っているものであるが、

当該リース取引に関する全ての記帳が未処理となっている。ファイナンス・リース取引につい

ては、リース資産勘定及びリース債務勘定で処理し、リース料に含まれる維持管理費用相当額

を費用処理する場合には、その他営業費勘定で処理するものとする。

① リース取引開始日:X23年4月1日

② リース取引終了日:X28年3月31日

③ 解約不能のリース期間:5 年

④ 所有権移転条項及び割安購入選択権:なし

⑤ 当該備品は借手の特別仕様ではない。

⑥ リース料の支払

・毎年 1 回 3 月 31 日に後払い(初回支払日:X24年3月31日)

・年額リース料 : 694,100 円(リース料総額:3,470,500 円)。当該リース料には、リース

物件に係る固定資産税及び保険料等である維持管理費用相当額 35,000 円(年額)が含まれている。当該維持管理費用相当額は借手に明示されており、リース料に占める割合は重要であるものとする。

⑦ 借手において貸手の購入価額及び計算利子率は明らかではない。

⑧ 借手の見積現金購入価額:2,799,000 円

⑨ 借手の追加借入利子率:年 3.2 %

⑩ 利息法による利息相当額の算定に必要な利子率:年 5.7 %

いかがだったでしょうか。

お気づきの方も多いと思いますが、令和6年度(第74回)税理士試験 簿記論の問題です。※一部改題しています。

出典:国税庁HP(https://www.nta.go.jp/taxes/zeirishi/zeirishishiken/shikenkekka/74/touanyoushi.htm)

さっそく答えあわせをしてみましょう。

(1)A (2)A (3)B (4)A ※税効果会計はB (5)B

追加で別の設問を2題

(6) 甲社は、賞与を年 2 回支給しており、賞与引当金の会計方針として支給見込額基準を採用している。甲社の賞与支給規程では、毎年7月10日と12月10日に賞与を支給することとしており、支給対象期間はそれぞれ前年12月1日から5月31日まで及び6月1日から11月30日までであるが、それぞれの支給日において在職していることが条件となっている。過去の資料から、当期末の在職者が7月10日の支給日までに退職する割合は 2 %と想定されている。

当期末の在職者に対する X6年7月の賞与支給額は 10,500,000円と見積もられており、賞与引当金の計算は月割りによることとするが、会計処理は未処理である。社会保険料や源泉所得税等は考慮しないものとする。

(7) インセンティブ報酬

甲社では、X4年6月27日に行われた株主総会においてインセンティブ報酬を決議し、承認されている。これは、いわゆるパフォーマンスシェアユニット(PSU)と呼ばれるものを参考として設計したもので、社内で「X4年PSU」と呼称されている。

X5年6月28日に行われた株主総会で、「X4年PSU」に加え、いわゆるストックアプリシエーションライト(株式増価受益権、SAR)を参考として設計したインセンティブ報酬の導入を決議し、承認されている。これは、社内で「X5年SAR」と呼称されている。

これらのインセンティブ報酬に関して、当期の会計処理は未処理であり、会社法等の手続や必要な契約等は全て適法に行われているものとする。

(「X4年PSU」の概要)

権利確定条件を達成した場合には甲社株式を交付し、権利確定条件が達成されない場合には失効するという条件のインセンティブ報酬を、取締役 5 名に対して付与した。権利確定条件は、 X5年度の営業利益等の指標により判定するものとされており、割当日はX6年7月31日とし、当期末において失効が見込まれるものはない。

X4年PSUでは、甲社株式の交付を全て新株の発行によるものとする。

・割当日において交付される株式の総数:40,000株

・当期に「X4 年PSU」の対価として提供された役務の総額:14,000,000円

(「 X5年SAR」の概要)

代表取締役 1 名に対し、3年間の継続勤務を条件として、10,000株相当のSARを付与した。権利行使は付与日(X5年6月28日)から3年を経過した日以降とされ、権利行使価格は付与日の時価である。代表取締役の3年以内の退任の見込みはないものとする。

なお、X6年3月31日のSARの1株相当の時価は200円であり、SARは引当金として処理するものとする。

こちらは令和5年度(第73回)税理士試験 簿記論の問題です。※一部改題しています

出典:国税庁HP(https://www.nta.go.jp/taxes/zeirishi/zeirishishiken/shikenkekka/73/touanyoushi.htm)

それでは答え合わせをしましょう。

(6)A (7)C

いかがだったでしょうか。

みなさん同程度のランク付けをされていると思いますが、その直感に従ってBランクはいったん飛ばし、Cランクは手をつけないというということができていますでしょうか?

まさか、とりあえず解き始めたりしてないですよね?

すべてのAランクをミスなく解答するのが最優先なので、問題を最後まで確認しないままBランクやCランクを解いているようでは合格から遠ざかってしまいます。

もちろん、Bランクについては、Aランクの解答後に、Bランクの中でも簡単な問題から順次解答していきますが、とにかく一旦飛ばして次のAランクを解きにいくことを当たり前にしておかないといけません。

Cランクは二度と見ることはないので即バイバイしましょう!

せっかく正しいランク分けができているのに、不安と焦りから、時間がかかりそうな問題(Bランク)や難しそうな問題(Cランク)について、”とりあえずやってみよう”という合格者からするとありがたいチャレンジを試験本番でやってしまいがちです。

計算問題で合格点を取る秘訣は、悩んでいる時間をなくすことです。

他の受験生と戦っている中でさらに自分自身の不安とも戦わないといけないのが嫌なところですが、受験生の正答率が低いという判断ができ、勇気を持って捨てられる人が合格します。

なお、受験する年や科目によってAランクの数は変わります。

上記では簿記論を例にとりましたが、他の科目でも同じです。

解いていて”簡単だな”と思えばAランクが多く、”難しいな”と思えばAランクが少ないというだけです。

これは試験本番で初めて分かりますので、当日の自分の判断を信じてあげてください。

具体的な対策

一度解いたことがあっても大丈夫ですので、予備校の答練や外販の問題を、こちらのルールで解いてみてください。

・制限時間を7割にして、答案用紙の3割を白紙にする

・全ての問題を必ず確認する

・15秒手が止まったらその問題は飛ばす

・解答できた問題は2~3回確認(検算)する

このやり方で、Aランクへのアプローチが強制的に身体に染み込んでいきますので、どんな問題が出ても、幽体離脱をしたように客観視できるようになります。

また、各設問の正答率が出るような模擬試験があれば、必ず受けるようにしましょう。

そして、必ずご自身の解答と見比べてください。

自分はできた問題でも正答率が低ければダメ(手を付けてはいけなかった問題)ですし、自分ができなかった問題の正答率が高ければ、なぜ正解できなかったのかを徹底的に分析する必要があります。

答練の時期になると、できた(簡単だった)・できなかった(難しかった)

ということばかり気にしてしまいますが、大切なのはAランクを正解できているかどうかです。

答案用紙を埋めることで満足している受験生を見かけますが、ほとんど意味がないどころか、Cランク問題を正解してしまった場合に、その成功体験が優先順位を狂わせますので、今すぐやめた方が良いです。

なお、上位○%の指標については、予備校の答練は絶対評価ですし、答えを見て答案を提出している受験生もいるようですので、あまり参考にしなくても大丈夫です。

とにかく、時間に余裕がある段階で全ての問題にランク付けを行い、Aランクは絶対に落とさないことを目標にしましょう。

おわりに

合格レベルの受験生が落ちる1番の原因は、ランク分けができても、自分ができそうな問題であればとりあえず解き始めてしまうことです。

裏を返せば、Aランクを完答すればボーダー未満でも合格できるということになります。

私自身、法人税の試験はボーダーに5点~7点足りませんでしたが、合格しています。

その要因はAランク問題を軒並み取れていたことだと断言できます。

「正答率が低そうなので解かない」という決断は、普段の勉強ではできていても、試験本番になるとできなくなる受験生が多いです。

計算問題では悩んでいる時間があったら即飛ばすということを肝に銘じておいてください。

勇気ある決断ができることを願っています。