※この記事は「ベタ書き理論(個別理論)」に特化しています。応用理論・事例理論は別記事で深掘りしています。

「理論は何題覚えたらいいですか?」

税理士試験の永遠のテーマであり、税法科目の講師が最も多く聞かれるのがこの質問だそうです。

この記事では、国税4科目に合格した経験から、各科目でそれぞれ何題覚えたか、そして、どの程度の定着率で試験に臨んだかを皆さんにお伝えします。

先に結論だけ知りたい人へ:ベタ書き理論の「最低限」と「安全圏」は以下の通りです。

| 科目 | 最低限戦える題数 (運が良ければ合格圏) | 安全圏の題数 (理論が原因で落ちにくい) |

|---|---|---|

| 財務諸表論 | 20題 | 40題 |

| 所得税法 | 35題 | 60題 |

| 法人税法 | 40題 | 70題 |

| 相続税法 | 35題 | 60題 |

| 消費税法 | 20題 | 40題 |

※「最低限」は運要素が残ります。確実性を上げたいなら「安全圏」まで積むのがおすすめです。

ベタ書き理論とは

名前の通り、規定をそのまま書く問題です。個別理論とも呼ばれたりします。

理論集の丸暗記だけで対応ができてしまうので、問題の難易度としては簡単な部類に入ります。

例えばこんな問題です

・消費税法

令和3年度(第71回)税理士試験

問 1 次の⑴~⑶の問に答えなさい。

⑴ 課税売上割合が著しく変動した場合の調整対象固定資産に関する仕入れに係る消費税額の調整について述べなさい。なお、解答に当たって、適宜算式等を用いることとして差し支えない。

⑵ 消費税法第 45 条の 2 第 1 項に規定する法人の確定申告書の提出期限の特例について簡潔に述べなさい。 なお、解答に当たって、消費税法施行令及び消費税法施行規則に規定する部分について触れる必要はない。

⑶ 消費税法第 46 条の 2 に規定する電子情報処理組織による申告の特例について、この特例の対象となる事業者にも触れながら簡潔に述べなさい。なお、解答に当たって、消費税法施行令及び消費税法施行規則に規定する部分について触れる必要はない。

・相続税法

平成30年度(第68回)税理士試験

問2

小規模宅地等についての相続税の課税価格の計算の特例(以下問2において「特例」という。)について次の問に答えなさい。

(1)特例の適用対象となる「特定居住用宅地等」の適用要件について、その内容を説明しなさい。

(2)特例の適用対象となる「貸付事業用宅地等」の適用要件について、その内容を説明しなさい。

・所得税法

令和6年度(第74回)税理士試験

問2

令和6年分の居住者の所得税の確定申告について、「確定申告書を提出しなければならない場合」と「確定申告書を提出することができる場合(確定損失申告を含む。)」に分けて簡潔に説明しなさい。

(注1)準確定申告について説明する必要はない。

(注2)所得税法第121条(確定所得申告を要しない場合(給与所得、退職所得、公的年金等を有する場合の特例))について考慮する必要はない。

・法人税法

令和2年度(第70回)税理士試験

問2

内国法人における法人税の納税義務者及び課税標準について、 次の⑴から⑶までの問に答えなさい。

(注)連結納税制度、法人課税信託、退職年金等積立金の課税に関する規定については、触れる必要はない。

⑴ 法人税の納税義務者の区分を⑴①欄に、その課税所得の範囲を⑴②欄に簡潔に答えなさい。

⑵ 法人税の収益事業の意義について簡潔に答えなさい。

⑶ 次の①及び②に係る法人税の課税所得の範囲を、必要な前提を付した上で、⑶①欄及び⑶②欄にそれぞれ簡潔に答えなさい。

① 一般社団法人及び一般財団法人に関する法律に規定する「一般社団法人」

② 公益社団法人及び公益財団法人の認定等に関する法律に規定する「公益社団法人」

出典:国税庁HP

(https://www.nta.go.jp/taxes/zeirishi/zeirishishiken/zeirishi.htm)

一部難易度の高い問題も含まれますが、基本的には覚えた理論を書き出すだけで得点が取れる問題です。

TACや大原では、答練の序盤に出てくるような問題ですね。

まずはこのベタ書き理論をきちんと解答できるようになる(問題を見てどの理論を書けばよいか分かり、実際に書けるようになる)ことが、税理士試験合格への第一歩になります。

理論は全て覚える必要なし

そもそも、財表や国税(所法相消)の試験において、理論を全て覚えている受験生はほとんどいません。

税理士試験は相対試験なので、より多くの理論を覚えた方が有利なのは確かですが、相対試験の性質上、簡単な(受験生の正答率が高い)問題の配点は高く、難しい(受験生の正答率が低い)問題の配点は低くなります。

つまり、自分しか覚えていない理論が問題に出て、一生懸命解答しても、得点に結びつかないということです。

(余談ですが、”この問題をできる受験生は少ないだろうな”という試験当日の状況把握も税理士試験では求められます。)

地方税の科目は題数が少ないため、受験生が理論集をほとんど暗記していることもあるようですが、国税科目では、全て覚える必要はないです。

ここで言う”全て覚える必要はない”というのは、

①理論の題数を全て覚える必要がない

というのと同時に

②各理論も最初から最後まで全て覚える必要がない

という二重の意味になります。

①は分かっていても②を理解していない受験生が多い印象です。

例えば

①については、全部で50題ある理論のうち、35題は覚えるが、15題は捨てる(ひと文字も覚えない)

という意味ですし

②については、1つの理論が1⃣~5⃣まであれば、核となる1⃣~3⃣は覚えるが、枝葉の4⃣と5⃣は捨てる(ひと文字も覚えない)

という意味です。

これをランク別にうまく組み合わせることで、かなり効率的な理論暗記が可能になります。

私は

A(S)ランク・・・基本的に1⃣~5⃣を一字一句全て

Bランク・・・1⃣~3⃣(重要度の下がる4⃣、5⃣は捨てる)

C(D)ランク・・・1⃣のみ(その理論で明らかに重要な部分だけ)

というやり方で暗記していました。

Aランク理論はほぼ完璧に書けないと合格できませんし、Bランク理論は基本的な内容を書ければ大丈夫。

Cランクの理論は、本試験で出題されても白紙は避けたかったので(何か書いておかないと不安なので)、配点は低いかもしれませんが、最重要の1⃣だけは書くことを決めていました。

結局、周りの受験生ができるところは確実に書き、できないところは適当に作文しても(最悪白紙でも)合格できるので、完璧を求めないことが大切です。

何題覚えたか?

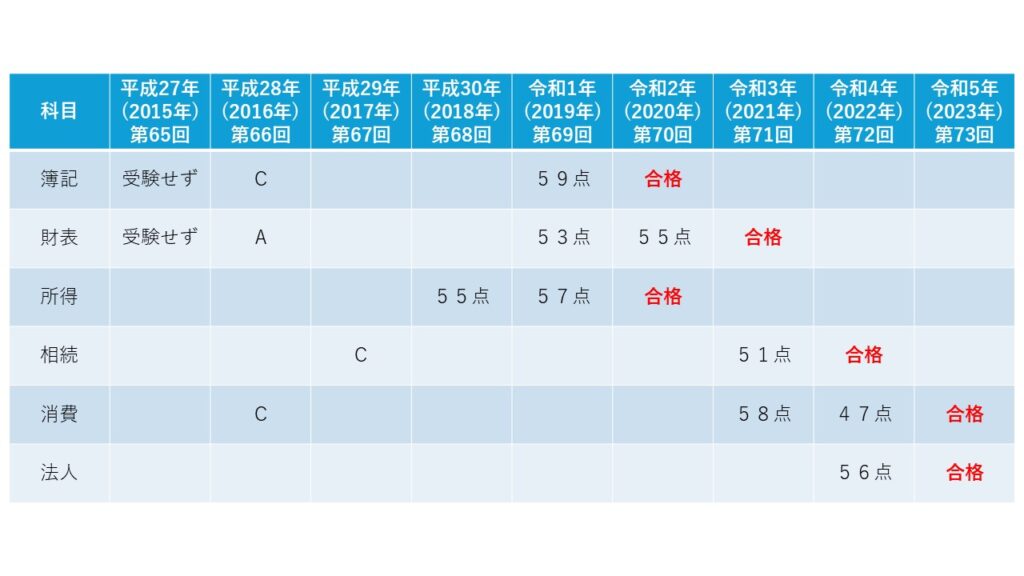

こちらが私の受験歴です。

下記に科目ごとに何題覚えたかを書いてみました。

合格した年については、どの理論を覚えなかった(捨てた)かも書いています。

※合格した当時の理論集の題数、ランクです。また、重要理論でも直近で出題されたものは捨てています。

なお、上記のように、Cランクでも1⃣を覚えていれば2⃣~5⃣を捨てていても1題とカウントしています。

また、覚えた部分については、ほぼ完璧に一字一句書けるレベルです。

財務諸表論 全53題(TACの理論問題集基礎編)

- 平成28年(2016年) 第66回税理士試験・・・23題⇒不合格A

- 令和1年(2019年) 第67回税理士試験・・・27題⇒不合格53点

- 令和2年(2020年) 第70回税理士試験・・・34題⇒不合格55点

- 令和3年(2021年) 第71回税理士試験・・・48題⇒合格!

<捨てた(ひと文字も覚えなかった)理論>

所得税法 全72題(理論サブノート)

- 平成30年(2018年) 第68回税理士試験・・・35題⇒不合格55点

- 令和1年(2019年) 第69回税理士試験・・・50題⇒不合格57点

- 令和2年(2020年) 第70回税理士試験・・・66題⇒合格!

<捨てた(ひと文字も覚えなかった)理論>

法人税法 全118題(理論マスター)

- 令和4年(2022年) 第72回税理士試験・・・60題⇒不合格56点

- 令和5年(2023年) 第73回税理士試験・・・70題⇒合格!

<捨てた理論(ひと文字も覚えなかった)理論>

相続税法 全64題(理論サブノート)

- 平成29年(2017年) 第67回税理士試験・・・15題⇒不合格C

- 令和3年(2021年) 第71回税理士試験・・・50題⇒不合格51点

- 令和4年(2022年) 第72回税理士試験・・・60題⇒合格!

<捨てた(ひと文字も覚えなかった)理論>

消費税法 全48題(理論マスター) ※インボイス開始前

- 平成28年(2016年) 第66回税理士試験・・・5題⇒不合格C

- 令和3年(2021年) 第71回税理士試験・・・30題⇒不合格58点

- 令和4年(2022年) 第72回税理士試験・・・30題⇒不合格47点

- 令和5年(2023年) 第73回税理士試験・・・43題⇒合格!

<捨てた(ひと文字も覚えなかった)理論>

じゃあ結局、何題覚えればいい?

年によって変わってしまいますが、

①最低限戦える題数:運が良ければ合格できる

②安全圏の題数:理論が原因で落ちる可能性がほぼ消える

を独断と偏見でお伝えします。

財務諸表論

①20題

②40題

昨年出題された理論と、最初に学習する理論(静態論や○○性の原則)は、あまり覚える必要はないので、結果的に30題~40題に落ち着くと思います。

計算が合格点であれば、理論はキーワードを中心に作文すれば合格できる科目なので、あまり悲観的になる必要はないです。(それだけみんな理論ができないということです。)

他方、記号や穴埋め問題は8割程度正解する必要があります。

所得税法

①35題

②60題

重要度の高い理論によく改正が入るため、近年改正が入った理論は要注意です。

年々受験者数が減少している割に受験生のレベルは比較的高いというちょっと嫌な科目です。

ボリュームが多いので、Aランクであっても重要度の低い部分は捨てて、広く浅くで勝負した方が合格できる可能性は高いと思います。

直近3年間で出題されたベタ書き理論と国税通則法関連(期限後申告・修正申告・更正の請求等)以外は捨てない方が無難です。

法人税法

①40題

②70題

1番ボリュームの多い科目なため、きちんと理論を覚えている受験生もほとんどいません。

私自身、最初から最後まで覚えた理論(1⃣~5⃣まで全て覚えた理論)は10題くらいだと思います。

法人税は、所得税と同様に一字一句覚えている余裕がないので、Aランクであっても重要度の低い部分は捨てて、その分題数を増やした方が合格可能性は高まります。

直近5年間で出題されたベタ書き理論、特別償却や税額控除(所得税と外税を除く)は捨てていいでしょう。

また、組織再編については、適格が簿価譲渡(引継ぎ)、非適格が時価譲渡ということさえ分かっていれば、適格合併(適格要件を含む)と近年改正が入ったもの以外、全て捨てても問題ないと思います。

相続税法

①35題

②60題

税理士試験最難関と言われている科目ですが、理論については言われているほどレベルは高くない印象です。(計算については、全科目中最高レベルだと思いますが。)

直近で出題された理論がまた出題されたりする科目なので、”昨年出題されたから”という理由だけで捨てるのが難しくなっています。

それでも、Cランクとして重要度の高い部分だけ覚えておけば、対応は可能です。

美術品の納税猶予と国税通則法関連(期限後申告・修正申告・更正の請求)は捨てましょう。

消費税法

①20題

②40題

直近3年間で出題されたベタ書き理論は基本的に捨てて問題ないです。

ただし、事例理論で出題される可能性があるので、Cランクとして重要度の高い部分だけは覚えた方が無難です。

なお、事例理論対策をしないと確実に落ちますのでご注意ください。

覚える順番はこれだけ

私が実際に覚えていたやり方になります。全てアクティブリコールで覚えました。

当たり前ですが、Aランクから覚え始めましょう。

Aランクであっても、前半の方が重要度が高いので、

A11⃣~5⃣、A21⃣~5⃣

よりも

A11⃣~3⃣、A21⃣~3⃣、A31⃣~3⃣

で覚えていきます。

こうしておかないと、計算の勉強時間が理論を駆逐し始め、いつまでたっても理論の題数が増えていきません。

ある程度Aランクの前半部分を覚えたら、それぞれ1⃣~3⃣をまわしながら4⃣~5⃣を覚えていきます。

こうすることで、

①重要度の高い1⃣~3⃣の定着率が格段に高くなり

②理論の全体像が早い段階で見えてくるので、心理的負担(理論の終わりが見えない等のストレス)の軽減になり

③覚える時間と残りの題数から、本試験までの計画が立てやすくなる

というメリットがあります。

もちろん、Aランクをある程度覚えたら、AランクをまわしながらBランクの1⃣~3⃣を覚えます。

あとはこれをCランク1⃣まで繰り返すだけです。

ゴールデンウイークまでに、Aランクを一通り覚える(Bランクに取り掛かっている)ところまで持っていきたいです。

ものによって、1⃣しかない理論や、1⃣~8⃣の理論もあるので、適宜調整してください。

予備校に通っている受験生は、講師に重要度を聞いてみるのもありかもしれません。

おわりに

国税4科目合格者は、

本当に「理論を完璧に覚えていた」のでしょうか。

それとも、思っているほど覚えていなかったのでしょうか。

題数だけを見ると、

「相当な量を暗記しているな…」

そう感じるかもしれません。

しかし実際には、

BランクやCランクの理論を、すべて完璧に覚えていたわけではありません。

重要なのは、

理論をA〜Cに分けることそのものではなく、

その“中身”をさらに分解して考えることです。

Aランクの中でも、

「ここだけは必ず書けるようにする部分」と

「余裕があれば拾う部分」があります。

その考え方で、

「Aランク+Bランク×2/3+Cランク×1/3」という形で

簡便的に整理すると、次の数字になります。

- 消費税(全48題)…… 32.6題

- 相続税(全64題)…… 49.6題

- 所得税(全72題)…… 59.3題

- 法人税(全118題)… 92.6題

つまり、

全体の7〜8割を押さえられていれば、

理論で不合格になる可能性はかなり低くなる

という結論になります。

税理士試験は、

「計算ができる人が受かる試験」ではありません。

理論を覚えた人が、最後に勝つ試験です。

初学の方は、

計算問題で学習した理論を、少しずつでも確実に覚えていかないと、

どうしても経験者との差は埋まりません。

一方で経験者の方は、

計算に時間をかけすぎず、

理論暗記にどれだけ本気で時間を割けるかが合否を分けます。

経験者なのに、なかなか合格できない。

そう感じている方へ。

8回、税理士試験を受けてきた立場からはっきり言います。

原因は、ほぼ間違いなく「理論暗記不足」です。

逃げずに、腹をくくって理論に向き合えた人から、

順番に合格していきます。

合格したいなら、

今日からでいいので、理論暗記を進めてください。

その積み重ねが、

試験本番であなたを裏切ることはありません。